अगर आप सोचते हैं कि how to do offline UPI payment सिर्फ इंटरनेट वाले स्मार्टफोन पर ही संभव है, तो यहां एक दिलचस्प बात है—आप बिना इंटरनेट के भी UPI से पैसे भेज और प्राप्त कर सकते हैं। यही सुविधा offline UPI payment कहलाती है, जो खासतौर पर उन लोगों के लिए बनाई गई है जहां नेटवर्क की समस्या आम बात है या फिर जहां लोग फीचर फोन का इस्तेमाल करते हैं।

ऑफलाइन UPI पेमेंट का मतलब है कि आप बिना डेटा कनेक्शन के भी अपने बैंक खाते से सीधे पैसे ट्रांसफर कर सकते हैं। यह सुविधा NPCI (National Payments Corporation of India) द्वारा विकसित की गई है, ताकि डिजिटल पेमेंट को भारत के हर कोने तक पहुंचाया जा सके। यह सिर्फ सुविधा नहीं है, बल्कि यह एक ऐसी तकनीक है जो डिजिटल गैप को कम कर रही है—खासकर गांवों और छोटे शहरों में।

जब आप ऑफलाइन UPI सेवा का उपयोग करते हैं, तो आप USSD कोड (*99#), UPI Lite या NFC जैसी उन्नत तकनीकों पर निर्भर करते हैं। इन तरीकों में इंटरनेट कनेक्शन की आवश्यकता नहीं होती है, बल्कि वे आपके मोबाइल फोन के नेटवर्क सिग्नल (GSM) या स्थानीय डिवाइस सिस्टम पर काम करते हैं। इसका अर्थ यह है कि यदि आपके फोन में केवल वॉइस कॉलिंग नेटवर्क है, तो भी आप आसानी से भुगतान कर सकते हैं।

एक और दिलचस्प पहलू यह है कि offline UPI छोटे-छोटे ट्रांजैक्शन के लिए बेहद उपयोगी है। मान लीजिए आपको किसी दुकान पर ₹100 या ₹500 का भुगतान करना है और इंटरनेट नहीं चल रहा—ऐसे में offline UPI तुरंत काम आता है। यही कारण है कि आज के समय में यह सुविधा तेजी से लोकप्रिय हो रही है।

अगर सरल भाषा में समझें, तो offline UPI पेमेंट डिजिटल दुनिया का वह बैकअप प्लान है, जो तब काम आता है जब बाकी सब फेल हो जाता है। और यही इसे इतना जरूरी बनाता है।

Unlocking the Basics of Unified Payments Interface (UPI टेक्नोलॉजी के मूल तत्वों को जानना)

UPI यानी Unified Payments Interface भारत की सबसे सफल डिजिटल पेमेंट प्रणालियों में से एक है। लेकिन जब हम how to do offline UPI payment को समझना चाहते हैं, तो पहले यह समझना जरूरी है कि UPI असल में काम कैसे करता है।

UPI एक रीयल-टाइम पेमेंट सिस्टम है जो कई बैंकों को एक ही प्लेटफॉर्म पर जोड़ता है। इसका मतलब यह है कि आप किसी भी बैंक से किसी भी अन्य बैंक में तुरंत पैसे भेज सकते हैं—वह भी बिना IFSC कोड या लंबी बैंक डिटेल्स डाले। आपको सिर्फ एक UPI ID (जैसे yourname@bank) या मोबाइल नंबर की जरूरत होती है।

अब सवाल आता है कि जब इंटरनेट नहीं है, तो यह सिस्टम कैसे काम करता है? यहीं पर तकनीक थोड़ा ट्विस्ट लेती है। Offline UPI में, ट्रांजैक्शन USSD (Unstructured Supplementary Service Data) के जरिए प्रोसेस होता है, जो मोबाइल नेटवर्क पर आधारित होता है। इसका मतलब है कि जैसे आप बैलेंस चेक करने के लिए *123# डायल करते हैं, उसी तरह *99# डायल करके UPI सेवाओं का उपयोग कर सकते हैं।

इसके अलावा, UPI Lite एक और आधुनिक समाधान है, जिसमें आप पहले से एक छोटी राशि अपने डिवाइस में स्टोर कर लेते हैं और फिर बिना इंटरनेट के छोटे पेमेंट करते हैं। यह ठीक वैसा है जैसे आपके वॉलेट में पहले से पैसे रखे हों और आप जरूरत पड़ने पर तुरंत इस्तेमाल कर लें।

NPCI के आंकड़ों के अनुसार, भारत में हर महीने अरबों UPI ट्रांजैक्शन होते हैं, और इसमें offline UPI का योगदान लगातार बढ़ रहा है। यह दर्शाता है कि लोग अब सिर्फ इंटरनेट-आधारित सिस्टम पर निर्भर नहीं रहना चाहते, बल्कि उन्हें एक भरोसेमंद बैकअप भी चाहिए।

अगर तकनीक को एक उदाहरण से समझें, तो UPI एक हाईवे की तरह है जहां सभी बैंक जुड़े हुए हैं, और offline UPI उस हाईवे का सर्विस रोड है—थोड़ा अलग, लेकिन उतना ही जरूरी और उपयोगी।

Difference Between Online and Offline UPI (ऑनलाइन और ऑफलाइन UPI में अंतर)

जब आप how to do offline UPI payment सीख रहे होते हैं, तो यह समझना बेहद जरूरी है कि online और offline UPI में असली फर्क क्या है। क्योंकि सही समय पर सही विकल्प चुनना ही स्मार्ट डिजिटल यूजर की पहचान है।

सबसे बड़ा अंतर तो साफ है—इंटरनेट कनेक्शन। Online UPI में आपको सक्रिय इंटरनेट की जरूरत होती है। आप QR कोड स्कैन करते हैं, ऐप खोलते हैं, और कुछ सेकंड में ट्रांजैक्शन पूरा हो जाता है। वहीं offline UPI में इंटरनेट की जरूरत नहीं होती। आप USSD कोड या अन्य ऑफलाइन फीचर्स के जरिए पेमेंट करते हैं।

अब बात करते हैं सुविधा की। Online UPI ज्यादा यूजर-फ्रेंडली होता है क्योंकि इसमें ग्राफिकल इंटरफेस, ट्रांजैक्शन हिस्ट्री, नोटिफिकेशन और कई एडवांस फीचर्स होते हैं। वहीं offline UPI थोड़ा बेसिक होता है—यह टेक्स्ट-आधारित मेनू पर काम करता है, जहां आपको ऑप्शन चुनने होते हैं।

एक और बड़ा अंतर है ट्रांजैक्शन लिमिट। Offline UPI में आमतौर पर छोटे पेमेंट की अनुमति होती है, जैसे ₹2000 तक (UPI Lite में भी लगभग यही सीमा होती है)। जबकि online UPI में आप इससे कहीं ज्यादा राशि ट्रांसफर कर सकते हैं, जो बैंक और ऐप पर निर्भर करता है।

सुरक्षा की बात करें तो दोनों ही सिस्टम सुरक्षित हैं, लेकिन offline UPI में आपको ज्यादा सावधान रहना पड़ता है क्योंकि इसमें स्क्रीन पर कम जानकारी दिखती है। इसलिए हर बार UPI PIN डालते समय सतर्क रहना जरूरी है।

अगर इसे एक आसान उदाहरण से समझें—Online UPI एक स्मार्टफोन ऐप की तरह है जिसमें सब कुछ विजुअल और आसान है, जबकि offline UPI एक पुराने लेकिन भरोसेमंद कीपैड फोन की तरह है—थोड़ा सिंपल, लेकिन काम का।

आखिरकार, दोनों का उद्देश्य एक ही है—तेजी से, सुरक्षित और आसान पेमेंट। फर्क सिर्फ इतना है कि एक इंटरनेट पर निर्भर है और दूसरा उससे मुक्त। यही वजह है कि आज के समय में offline UPI एक जरूरी विकल्प बन चुका है, खासकर उन परिस्थितियों में जहां नेटवर्क आपका साथ नहीं देता।

Why Offline UPI Payments Are Important (ऑफलाइन UPI पेमेंट क्यों जरूरी है?)

आज जब हर कोई डिजिटल पेमेंट की तरफ तेजी से बढ़ रहा है, तब यह सवाल उठता है कि आखिर how to do offline UPI payment सीखना इतना जरूरी क्यों है? असल बात यह है कि भारत जैसे बड़े और विविधता वाले देश में हर जगह तेज इंटरनेट उपलब्ध नहीं है। कई गांव, पहाड़ी इलाके और यहां तक कि शहरों के कुछ हिस्से भी ऐसे हैं जहां नेटवर्क अक्सर कमजोर रहता है। ऐसे में अगर आपका पूरा पेमेंट सिस्टम इंटरनेट पर निर्भर हो, तो छोटी-सी खरीदारी भी मुश्किल बन सकती है।

यहीं पर offline UPI payment एक मजबूत समाधान बनकर सामने आता है। यह न सिर्फ एक विकल्प है, बल्कि कई लोगों के लिए यह प्राथमिक तरीका बन चुका है। कल्पना कीजिए कि आप किसी यात्रा पर हैं, और अचानक नेटवर्क गायब हो जाता है, लेकिन आपको होटल का बिल चुकाना है या ऑटो का किराया देना है। ऐसे समय में offline UPI आपको बिना किसी रुकावट के पेमेंट करने की सुविधा देता है।

सरकार और NPCI भी इस सुविधा को बढ़ावा दे रहे हैं क्योंकि यह financial inclusion को मजबूत करता है। यानी अब वे लोग भी डिजिटल पेमेंट का हिस्सा बन सकते हैं जो पहले तकनीकी सीमाओं के कारण इससे दूर थे। यह खासकर छोटे दुकानदारों, किसानों और ग्रामीण क्षेत्रों के लोगों के लिए एक बड़ी राहत है।

इसके अलावा, offline UPI एक तरह से डिजिटल पेमेंट का बैकअप सिस्टम भी है। जैसे हम अपने फोन में पावर बैंक रखते हैं, उसी तरह यह सुविधा आपको नेटवर्क फेल होने की स्थिति में भी चालू रखती है। यही कारण है कि आज के समय में इसे समझना और इस्तेमाल करना बेहद जरूरी हो गया है।

Benefits in Low Network Areas (कम नेटवर्क क्षेत्रों में फायदे)

कम नेटवर्क वाले इलाकों में रहने वाले लोगों के लिए offline UPI payment किसी वरदान से कम नहीं है। जहां पहले कैश ही एकमात्र विकल्प था, अब लोग बिना इंटरनेट के भी आसानी से डिजिटल ट्रांजैक्शन कर सकते हैं। यही वजह है कि जब लोग सर्च करते हैं how to do offline UPI payment, तो इसका सबसे बड़ा कारण नेटवर्क की समस्या ही होती है।

सबसे बड़ा फायदा यह है कि आपको इंटरनेट डेटा की जरूरत नहीं होती। सिर्फ मोबाइल नेटवर्क (जैसे कॉलिंग सिग्नल) होना काफी है। इसका मतलब है कि अगर आपके फोन में सिर्फ 2G नेटवर्क भी आ रहा है, तब भी आप पेमेंट कर सकते हैं। यह खासतौर पर ग्रामीण भारत के लिए गेम-चेंजर है, जहां अभी भी हाई-स्पीड इंटरनेट हर जगह उपलब्ध नहीं है।

दूसरा फायदा है इसकी सरलता। Offline UPI के लिए आपको हाई-एंड स्मार्टफोन या महंगे ऐप्स की जरूरत नहीं होती। एक साधारण फीचर फोन से भी आप *99# जैसे USSD कोड के जरिए पैसे भेज सकते हैं। यह उन लोगों के लिए बहुत मददगार है जो तकनीक में ज्यादा सहज नहीं हैं।

तीसरा बड़ा फायदा है विश्वसनीयता (Reliability)। नेटवर्क डाउन होने या इंटरनेट स्लो होने की स्थिति में जहां online UPI फेल हो सकता है, वहीं offline UPI आसानी से काम करता है। इससे छोटे व्यापारियों को भी काफी फायदा होता है, क्योंकि वे बिना रुकावट के ग्राहकों से पेमेंट ले सकते हैं।

अगर इसे आसान शब्दों में समझें, तो offline UPI उन जगहों के लिए बना है जहां डिजिटल सुविधा पहुंच तो गई है, लेकिन इंटरनेट अभी भी पूरी तरह भरोसेमंद नहीं है। और यही इसकी सबसे बड़ी ताकत है।

Use Cases in Daily Life (दैनिक जीवन में उपयोग)

अगर आप सोच रहे हैं कि how to do offline UPI payment सीखने का वास्तविक फायदा क्या है, तो इसका जवाब आपके रोजमर्रा के जीवन में छिपा हुआ है। Offline UPI सिर्फ एक तकनीकी फीचर नहीं है, बल्कि यह आपकी दैनिक जरूरतों को आसान बनाने का एक स्मार्ट तरीका है।

मान लीजिए आप सब्जी मंडी गए हैं, जहां नेटवर्क अक्सर कमजोर रहता है। पहले आपको कैश लेकर जाना पड़ता था, लेकिन अब आप बिना इंटरनेट के भी UPI से भुगतान कर सकते हैं। इसी तरह, ऑटो या रिक्शा का किराया देना, छोटे दुकानदार से सामान खरीदना, या किसी दोस्त को तुरंत पैसे भेजना—ये सब काम offline UPI से आसानी से हो जाते हैं।

यात्रा के दौरान इसका उपयोग और भी ज्यादा बढ़ जाता है। ट्रेन या बस में सफर करते समय अक्सर नेटवर्क गायब हो जाता है, लेकिन जरूरतें नहीं रुकतीं। ऐसे में offline UPI आपके लिए एक भरोसेमंद साथी बन जाता है। आप बिना किसी चिंता के पेमेंट कर सकते हैं, चाहे आप कहीं भी हों।

छोटे व्यवसायों के लिए भी यह बेहद उपयोगी है। कई दुकानदार ऐसे इलाकों में काम करते हैं जहां इंटरनेट स्थिर नहीं है। Offline UPI की मदद से वे अपने ग्राहकों से डिजिटल पेमेंट स्वीकार कर सकते हैं, जिससे उनका बिजनेस भी बढ़ता है और कैश हैंडलिंग का झंझट भी कम होता है।

अगर एक लाइन में कहें, तो offline UPI आपके जीवन को “कैश पर निर्भर” से “डिजिटल और स्वतंत्र” बनाता है—बिना इंटरनेट की बाधा के। यही कारण है कि आज के समय में इसे सीखना और अपनाना एक स्मार्ट कदम माना जाता है।

Read More-Google Pay Kya Hai Aur UPI ID Kya Hoti Hai? 2026 | गूगल पे क्या है और UPI ID क्या होती है?

Methods of Offline UPI Payment (ऑफलाइन UPI पेमेंट के तरीके)

अगर आप सच में समझना चाहते हैं कि how to do offline UPI payment, तो आपको इसके अलग-अलग तरीकों के बारे में जानना बेहद जरूरी है। बहुत से लोग यह मान लेते हैं कि बिना इंटरनेट के पेमेंट करना मुश्किल या सीमित होगा, लेकिन असल में भारत में कई ऐसे स्मार्ट और भरोसेमंद तरीके मौजूद हैं जिनसे आप आसानी से offline UPI ट्रांजैक्शन कर सकते हैं।

Offline UPI पेमेंट के मुख्य तौर पर तीन लोकप्रिय तरीके हैं—USSD Code (*99#), UPI Lite, और NFC-based payments। हर तरीका अलग स्थिति और यूज़र की जरूरत के हिसाब से बनाया गया है। उदाहरण के लिए, अगर आपके पास स्मार्टफोन नहीं है, तो USSD method सबसे बेहतर है। वहीं अगर आप छोटे-छोटे पेमेंट जल्दी करना चाहते हैं, तो UPI Lite आपके लिए परफेक्ट है।

इन सभी तरीकों की खास बात यह है कि ये आपको नेटवर्क की चिंता से मुक्त कर देते हैं। आप किसी भी समय, किसी भी जगह पेमेंट कर सकते हैं—बस आपके पास मोबाइल नेटवर्क होना चाहिए या पहले से सेटअप किया गया सिस्टम होना चाहिए। यही वजह है कि जब लोग सर्च करते हैं how to do offline UPI payment, तो उन्हें इन तरीकों की जानकारी सबसे ज्यादा जरूरी होती है।

अब आइए एक-एक करके इन सभी methods को विस्तार से समझते हैं, ताकि आप अपने लिए सबसे सही विकल्प चुन सकें।

*USSD Code Method (99#) (USSD कोड से पेमेंट कैसे करें)

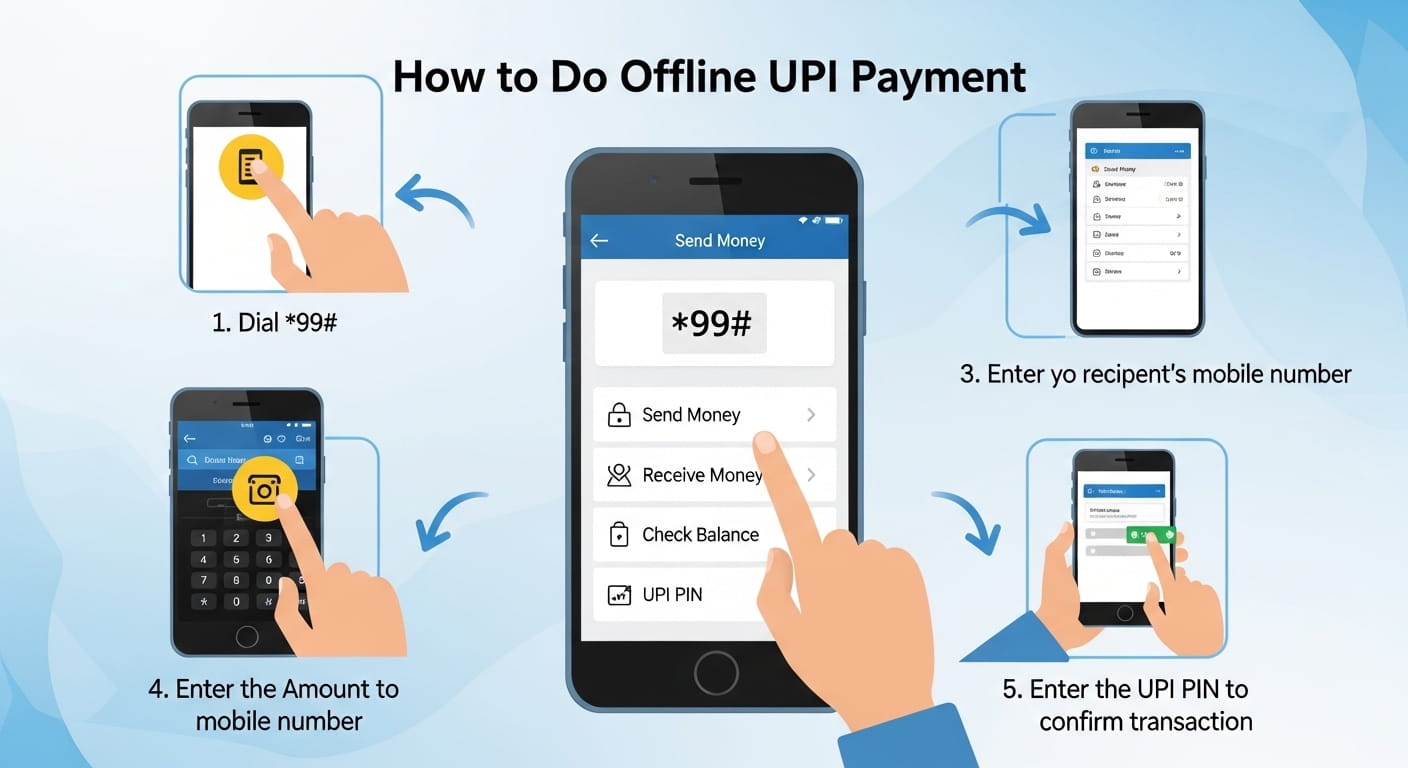

USSD कोड (*99#) offline UPI पेमेंट का सबसे पुराना और सबसे भरोसेमंद तरीका है। यह खासतौर पर उन लोगों के लिए डिजाइन किया गया है जो फीचर फोन का इस्तेमाल करते हैं या जिनके पास इंटरनेट कनेक्शन नहीं है। इस method की सबसे बड़ी खासियत यह है कि यह पूरी तरह से GSM नेटवर्क पर काम करता है, यानी आपको सिर्फ मोबाइल सिग्नल की जरूरत होती है।

*99# डायल करने पर एक मेन्यू प्रदर्शित होता है जिसमें विभिन्न विकल्प शामिल होते हैं, जिनमें धन हस्तांतरण, धन प्राप्ति और शेष राशि जांच शामिल हैं। यह प्रक्रिया पूरी तरह से टेक्स्ट-आधारित है, जो उपयोग में आसान और सुरक्षित है।

इस method का उपयोग करने के लिए आपका मोबाइल नंबर आपके बैंक अकाउंट से लिंक होना चाहिए। साथ ही, आपने पहले से UPI PIN सेट किया होना चाहिए। एक बार यह सेटअप हो जाए, तो आप बिना इंटरनेट के भी आसानी से ट्रांजैक्शन कर सकते हैं।

यह तरीका खासतौर पर ग्रामीण इलाकों और कम नेटवर्क वाले क्षेत्रों में बहुत लोकप्रिय है, क्योंकि यह किसी भी साधारण फोन पर काम करता है। अगर आप पहली बार how to do offline UPI payment सीख रहे हैं, तो यह method आपके लिए सबसे आसान शुरुआत हो सकता है।

Step-by-Step Guide (स्टेप बाय स्टेप प्रक्रिया)

यदि आप *99# के माध्यम से ऑफलाइन यूपीआई भुगतान करना चाहते हैं, तो निम्नलिखित चरणों का सावधानीपूर्वक पालन करें। हालांकि यह प्रक्रिया पहली बार में थोड़ी जटिल लग सकती है, लेकिन कुछ बार अभ्यास करने के बाद यह बहुत सरल हो जाती है।

- मोबाइल फोन पर *99# डायल करना पहला कदम है

- स्क्रीन पर एक मेन्यू दिखाई देगा, जिसमें “Send Money” या “पैसे भेजें” का विकल्प चुनें

- अब आपसे पूछा जाएगा कि आप किस माध्यम से पैसे भेजना चाहते हैं—UPI ID, मोबाइल नंबर या बैंक अकाउंट

- जिस व्यक्ति को पैसे भेजने हैं, उसकी जानकारी दर्ज करें

- अब राशि (Amount) दर्ज करें

- अंत में अपना UPI PIN डालें और ट्रांजैक्शन कन्फर्म करें

कुछ ही सेकंड में आपका पेमेंट पूरा हो जाएगा, और आपको एक कन्फर्मेशन मैसेज मिल जाएगा। यह प्रक्रिया पूरी तरह सुरक्षित होती है, क्योंकि हर ट्रांजैक्शन में UPI PIN की जरूरत होती है।

ध्यान रखने वाली बात यह है कि इस सेवा का उपयोग करने के लिए आपके मोबाइल में वही SIM होना चाहिए जो आपके बैंक अकाउंट से लिंक है। इसके अलावा, कुछ टेलीकॉम ऑपरेटर USSD सेवा के लिए मामूली शुल्क भी ले सकते हैं।

UPI Lite Feature (UPI Lite क्या है और कैसे काम करता है?)

UPI Lite एक नया और बेहद उपयोगी फीचर है, जिसे खासतौर पर छोटे और तेज ट्रांजैक्शन के लिए बनाया गया है। अगर आप बार-बार छोटे पेमेंट करते हैं और हर बार इंटरनेट या OTP की झंझट से बचना चाहते हैं, तो यह फीचर आपके लिए एकदम सही है।

UPI Lite में आप पहले से एक छोटी राशि (जैसे ₹2000 तक) अपने डिवाइस में स्टोर कर लेते हैं। इसके बाद आप बिना इंटरनेट के भी इस बैलेंस का उपयोग करके पेमेंट कर सकते हैं। यह ठीक वैसा ही है जैसे आप अपने वॉलेट में कैश रखते हैं और जरूरत पड़ने पर इस्तेमाल करते हैं।

इसकी सबसे बड़ी खासियत है स्पीड और सादगी। आपको हर बार UPI PIN डालने या बैंक सर्वर से कनेक्ट होने की जरूरत नहीं होती। इससे ट्रांजैक्शन बहुत तेज हो जाता है, खासकर उन जगहों पर जहां नेटवर्क कमजोर है।

NPCI के अनुसार, UPI Lite छोटे ट्रांजैक्शन को आसान बनाने के लिए डिजाइन किया गया है और यह धीरे-धीरे पूरे देश में लोकप्रिय हो रहा है। अगर आप रोजमर्रा के छोटे खर्चों के लिए how to do offline UPI payment का आसान तरीका ढूंढ रहे हैं, तो UPI Lite एक बेहतरीन विकल्प है।

Setup and Usage (सेटअप और उपयोग कैसे करें)

UPI Lite का उपयोग करने के लिए आपको पहले इसे अपने UPI ऐप (जैसे PhonePe, Google Pay, Paytm आदि) में सेटअप करना होगा। यह प्रक्रिया एक बार की होती है, जिसके बाद आप आसानी से offline पेमेंट कर सकते हैं।

सबसे पहले अपने UPI ऐप को खोलें और उसमें UPI Lite का विकल्प खोजें। इसके बाद अपने बैंक अकाउंट से एक निश्चित राशि (जैसे ₹500 या ₹1000) UPI Lite में ऐड करें। यह राशि आपके फोन में स्टोर हो जाएगी।

अब जब भी आपको पेमेंट करना हो, आप सीधे UPI Lite बैलेंस से पेमेंट कर सकते हैं—बिना इंटरनेट या PIN के (छोटे ट्रांजैक्शन के लिए)। यह प्रक्रिया बहुत तेज और स्मूद होती है।

हालांकि, ध्यान रखें कि UPI Lite में लिमिट होती है, और यह बड़े ट्रांजैक्शन के लिए नहीं है। लेकिन छोटे-छोटे खर्चों के लिए यह एकदम परफेक्ट है।

NFC-Based Offline Payments (NFC आधारित पेमेंट क्या है?)

NFC यानी Near Field Communication एक ऐसी तकनीक है जो आपको बिना इंटरनेट के, सिर्फ अपने फोन को किसी मशीन के पास ले जाकर पेमेंट करने की सुविधा देती है। यह तरीका अभी भारत में धीरे-धीरे लोकप्रिय हो रहा है, लेकिन भविष्य में इसका उपयोग काफी बढ़ने वाला है।

NFC-based offline UPI payment में आपका फोन एक कार्ड की तरह काम करता है। आपको बस अपने फोन को POS मशीन या NFC-enabled डिवाइस के पास टैप करना होता है, और पेमेंट हो जाता है। यह पूरी प्रक्रिया कुछ ही सेकंड में पूरी हो जाती है।

हालांकि, इस method के लिए आपका स्मार्टफोन NFC-enabled होना चाहिए, और आपको पहले से इसे सेटअप करना होता है। साथ ही, जिस दुकान पर आप पेमेंट कर रहे हैं, वहां भी NFC सपोर्ट होना जरूरी है।

इसकी सबसे बड़ी खासियत है contactless payment—यानी बिना छुए, बिना इंटरनेट के, तुरंत पेमेंट। यह खासतौर पर भीड़-भाड़ वाली जगहों, मेट्रो, या रिटेल स्टोर्स में बहुत उपयोगी है।

अगर आप भविष्य की तकनीक को अपनाना चाहते हैं और जानना चाहते हैं कि how to do offline UPI payment सबसे तेज और आधुनिक तरीके से कैसे किया जाए, तो NFC एक शानदार विकल्प है। यह न सिर्फ तेज है, बल्कि बेहद सुरक्षित और सुविधाजनक भी है।

Requirements for Offline UPI (ऑफलाइन UPI के लिए आवश्यकताएँ)

अगर आप वास्तव में समझना चाहते हैं कि how to do offline UPI payment, तो सिर्फ तरीके जानना काफी नहीं है—आपको यह भी पता होना चाहिए कि इसके लिए किन-किन चीजों की जरूरत होती है। अच्छी बात यह है कि offline UPI के लिए बहुत ज्यादा जटिल सेटअप नहीं चाहिए, लेकिन कुछ बेसिक शर्तें हैं जिन्हें पूरा करना जरूरी है। यही वे नींव हैं जिन पर पूरा सिस्टम काम करता है।

सबसे पहले, आपका बैंक अकाउंट UPI-enabled होना चाहिए। इसका मतलब है कि आपका बैंक UPI सेवा को सपोर्ट करता हो, जो आजकल भारत के लगभग सभी प्रमुख बैंक करते हैं। इसके बाद, आपका मोबाइल नंबर उस बैंक अकाउंट से लिंक होना चाहिए। यह एक तरह से आपकी पहचान (identity) का काम करता है, जिससे सिस्टम यह सुनिश्चित करता है कि ट्रांजैक्शन सही व्यक्ति द्वारा किया जा रहा है।

इसके अलावा, आपको एक UPI PIN सेट करना होता है, जो हर ट्रांजैक्शन के दौरान सुरक्षा की परत जोड़ता है। Offline UPI में भी PIN उतना ही महत्वपूर्ण है जितना online में, क्योंकि यही आपके पैसे को सुरक्षित रखता है।

अगर आप USSD method का उपयोग करना चाहते हैं, तो आपके पास कोई भी बेसिक मोबाइल फोन हो सकता है। वहीं, अगर आप UPI Lite या NFC का उपयोग करना चाहते हैं, तो स्मार्टफोन और संबंधित ऐप की जरूरत होगी। यानी, आपकी जरूरत और सुविधा के हिसाब से डिवाइस और तरीका दोनों बदल सकते हैं।

एक तरह से देखें तो offline UPI एक ऐसा सिस्टम है जो “कम संसाधनों में ज्यादा सुविधा” देने के लिए बनाया गया है। लेकिन इसके लिए सही सेटअप होना जरूरी है, ताकि आप बिना किसी परेशानी के पेमेंट कर सकें।

Bank Account and Mobile Number (बैंक खाता और मोबाइल नंबर)

Offline UPI का उपयोग करने के लिए सबसे पहली और सबसे जरूरी चीज है आपका बैंक अकाउंट और उससे जुड़ा मोबाइल नंबर। यह दोनों मिलकर आपके पूरे UPI सिस्टम की रीढ़ (backbone) बनाते हैं। अगर इनमें से कोई भी सही तरीके से सेट नहीं है, तो आप offline UPI का लाभ नहीं उठा पाएंगे।

जब आप UPI के लिए रजिस्टर करते हैं, तो आपका मोबाइल नंबर आपके बैंक अकाउंट से लिंक होना चाहिए। यही नंबर आपकी पहचान के रूप में काम करता है। जब आप *99# डायल करते हैं या UPI Lite का उपयोग करते हैं, तो सिस्टम इसी नंबर के जरिए आपके बैंक अकाउंट को पहचानता है।

एक और महत्वपूर्ण बात यह है कि आपके मोबाइल में वही SIM कार्ड होना चाहिए जो बैंक में रजिस्टर्ड है। अगर आप किसी दूसरे नंबर से कोशिश करेंगे, तो ट्रांजैक्शन फेल हो सकता है। यह एक सुरक्षा उपाय है, जिससे अनधिकृत (unauthorized) एक्सेस को रोका जा सके।

इसके अलावा, आपको अपना UPI PIN सेट करना होता है, जो हर पेमेंट के समय जरूरी होता है (खासकर USSD method में)। यह PIN कभी भी किसी के साथ शेयर नहीं करना चाहिए, क्योंकि यही आपके अकाउंट की सुरक्षा की कुंजी है।

अगर सरल भाषा में समझें, तो आपका बैंक अकाउंट “पैसे का स्रोत” है और मोबाइल नंबर “उस तक पहुंचने का रास्ता”। दोनों सही तरीके से जुड़े होंगे, तभी offline UPI smoothly काम करेगा।

Supported Devices and Apps (सपोर्टेड डिवाइस और ऐप्स)

अब बात करते हैं कि how to do offline UPI payment के लिए आपको किस तरह के डिवाइस और ऐप्स की जरूरत होती है। यह पूरी तरह इस बात पर निर्भर करता है कि आप कौन सा method इस्तेमाल करना चाहते हैं—USSD, UPI Lite, या NFC।

अगर आप *USSD (99#) method का उपयोग कर रहे हैं, तो अच्छी खबर यह है कि आपको किसी स्मार्टफोन की जरूरत नहीं है। एक साधारण फीचर फोन भी इस काम के लिए पर्याप्त है। यही कारण है कि यह method ग्रामीण और कम-टेक्नोलॉजी वाले क्षेत्रों में इतना लोकप्रिय है।

लेकिन अगर आप UPI Lite का इस्तेमाल करना चाहते हैं, तो आपको एक स्मार्टफोन और एक UPI ऐप की जरूरत होगी, जैसे Google Pay, PhonePe, Paytm आदि। ये ऐप्स आपको UPI Lite सेटअप करने और उसका उपयोग करने की सुविधा देते हैं। यहां पर इंटरनेट सिर्फ सेटअप के समय जरूरी होता है, बाद में छोटे पेमेंट offline भी हो सकते हैं।

वहीं, NFC-based payments के लिए आपका फोन NFC-enabled होना चाहिए। यह फीचर सभी स्मार्टफोन्स में नहीं होता, इसलिए पहले यह जांच लेना जरूरी है। साथ ही, जिस जगह आप पेमेंट कर रहे हैं, वहां भी NFC सपोर्ट होना चाहिए।

एक तरह से देखें तो offline UPI ने हर तरह के यूज़र के लिए विकल्प तैयार किए हैं—चाहे आपके पास बेसिक फोन हो या हाई-एंड स्मार्टफोन। आपको बस अपने डिवाइस के हिसाब से सही तरीका चुनना है।

Charges and Limits (चार्ज और लिमिट क्या है?)

जब लोग यह जानना चाहते हैं कि how to do offline UPI payment, तो एक बड़ा सवाल यह भी होता है—क्या इसमें कोई शुल्क लगता है? और इसकी लिमिट क्या होती है? क्योंकि आखिरकार, सुविधा के साथ-साथ लागत और सीमा भी उतनी ही महत्वपूर्ण होती है।

Offline UPI को इस तरह डिजाइन किया गया है कि यह आम लोगों के लिए सुलभ और किफायती रहे। ज्यादातर मामलों में, UPI ट्रांजैक्शन फ्री होते हैं, लेकिन कुछ खास परिस्थितियों में मामूली शुल्क लग सकता है—खासकर USSD method में।

इसके अलावा, offline UPI में ट्रांजैक्शन की सीमा (limit) भी तय होती है, ताकि सुरक्षा बनी रहे और सिस्टम का दुरुपयोग न हो। ये लिमिट अलग-अलग methods के लिए अलग हो सकती है, जैसे UPI Lite में एक अलग सीमा होती है और USSD में अलग।

अगर आप नियमित रूप से offline UPI का उपयोग करना चाहते हैं, तो इन चार्ज और लिमिट को समझना बेहद जरूरी है, ताकि बाद में कोई सरप्राइज न मिले।

Transaction Limits (लेनदेन की सीमा)

Offline UPI में ट्रांजैक्शन लिमिट एक महत्वपूर्ण पहलू है, जिसे नजरअंदाज नहीं किया जा सकता। क्योंकि यह सुविधा मुख्य रूप से छोटे और रोजमर्रा के पेमेंट के लिए बनाई गई है, इसलिए इसकी सीमा भी उसी हिसाब से तय की गई है।

जैसे कि UPI Lite में, आप आमतौर पर ₹2000 तक का बैलेंस रख सकते हैं, और एक बार में ₹200 या ₹500 (ऐप के अनुसार) तक का पेमेंट कर सकते हैं। यह छोटे खर्चों जैसे चाय, किराना या ऑटो किराया के लिए बिल्कुल उपयुक्त है।

वहीं, *USSD (99#) method में भी आमतौर पर ₹5000 तक की सीमा होती है, लेकिन यह बैंक और ऑपरेटर के अनुसार बदल सकती है। इसका मतलब है कि आप बड़े ट्रांजैक्शन के बजाय छोटे और जरूरी पेमेंट के लिए इसका उपयोग करें।

यह लिमिट सुरक्षा के लिहाज से भी जरूरी है। अगर आपका फोन खो जाता है या किसी गलत हाथ में चला जाता है, तो नुकसान सीमित रहेगा।

एक तरह से यह सिस्टम “कम जोखिम, ज्यादा सुविधा” के सिद्धांत पर काम करता है।

Fees and Hidden Costs (फीस और शुल्क)

अब बात करते हैं फीस की, जो हर यूज़र के लिए एक महत्वपूर्ण चिंता होती है। अच्छी खबर यह है कि अधिकांश offline UPI payment पूरी तरह फ्री होते हैं, खासकर जब आप UPI Lite या NFC का उपयोग करते हैं।

लेकिन अगर आप *USSD (99#) method का उपयोग कर रहे हैं, तो कुछ टेलीकॉम ऑपरेटर हर ट्रांजैक्शन पर एक छोटा शुल्क (लगभग ₹0.50 से ₹1.50) ले सकते हैं। यह शुल्क बहुत मामूली होता है, लेकिन अगर आप बार-बार ट्रांजैक्शन करते हैं, तो यह जुड़ सकता है।

इसके अलावा, कोई “hidden charges” आमतौर पर नहीं होते, लेकिन फिर भी आपको अपने बैंक और ऐप की शर्तों को एक बार जरूर पढ़ लेना चाहिए। कुछ बैंक विशेष सेवाओं के लिए अलग नियम रख सकते हैं।

अगर कुल मिलाकर देखें, तो offline UPI एक बेहद किफायती और सुलभ विकल्प है। यह आपको बिना इंटरनेट के भी डिजिटल पेमेंट की सुविधा देता है—वह भी लगभग बिना किसी अतिरिक्त लागत के।

यही कारण है that आज के समय में offline UPI सिर्फ एक विकल्प नहीं, बल्कि एक स्मार्ट financial tool बन चुका है।

Security Tips for Offline UPI (ऑफलाइन UPI की सुरक्षा टिप्स)

जब बात आती है how to do offline UPI payment, तो सुविधा और स्पीड के साथ एक और चीज उतनी ही महत्वपूर्ण हो जाती है—सुरक्षा (Security)। कई लोग सोचते हैं कि क्योंकि यह offline है, इसलिए यह ज्यादा सुरक्षित होगा या फिर कुछ लोग इसे कम सुरक्षित मान लेते हैं। सच्चाई इन दोनों के बीच है। Offline UPI पूरी तरह सुरक्षित बनाया गया है, लेकिन इसकी सुरक्षा काफी हद तक इस बात पर निर्भर करती है कि आप इसे कैसे इस्तेमाल करते हैं।

Offline UPI में भी हर ट्रांजैक्शन के लिए आपकी पहचान और अनुमति जरूरी होती है, जैसे UPI PIN। लेकिन क्योंकि इसमें कई बार स्क्रीन पर सीमित जानकारी दिखाई देती है (खासकर USSD method में), इसलिए यूज़र को ज्यादा सतर्क रहने की जरूरत होती है। एक छोटी सी लापरवाही आपके पैसे को जोखिम में डाल सकती है।

आजकल डिजिटल फ्रॉड के मामले बढ़ रहे हैं, और स्कैमर्स नए-नए तरीके ढूंढते रहते हैं लोगों को धोखा देने के लिए। ऐसे में यह जरूरी हो जाता है कि आप सिर्फ यह न जानें कि how to do offline UPI payment, बल्कि यह भी समझें कि इसे सुरक्षित तरीके से कैसे करें।

Offline UPI को सुरक्षित रखने के लिए कुछ बेसिक लेकिन बेहद प्रभावी आदतें अपनानी होती हैं—जैसे PIN को गुप्त रखना, अनजान कॉल्स से बचना, और हर ट्रांजैक्शन को ध्यान से जांचना। यह सब छोटे-छोटे कदम हैं, लेकिन मिलकर ये आपकी डिजिटल सुरक्षा को मजबूत बनाते हैं।

अगर आप इसे एक उदाहरण से समझें, तो offline UPI एक मजबूत तिजोरी की तरह है—लेकिन उसकी चाबी (UPI PIN) आपके हाथ में है। अगर आप उसे सुरक्षित रखते हैं, तो आपका पैसा भी सुरक्षित रहेगा।

Protecting Your UPI PIN (UPI पिन को सुरक्षित कैसे रखें)

आपका UPI PIN आपके पूरे UPI सिस्टम की सबसे महत्वपूर्ण सुरक्षा परत है। यह वही चीज है जो हर ट्रांजैक्शन को ऑथराइज करती है। इसलिए अगर आप सीख रहे हैं how to do offline UPI payment, तो सबसे पहले आपको यह समझना होगा कि अपने PIN को सुरक्षित कैसे रखा जाए।

सबसे पहली और सबसे जरूरी बात—कभी भी अपना UPI PIN किसी के साथ शेयर न करें, चाहे वह बैंक अधिकारी होने का दावा करे या कोई जान-पहचान वाला व्यक्ति ही क्यों न हो। बैंक या UPI ऐप कभी भी आपसे आपका PIN नहीं पूछते। अगर कोई पूछ रहा है, तो यह लगभग निश्चित है कि वह धोखाधड़ी की कोशिश कर रहा है।

दूसरी बात, हमेशा एक मजबूत और यूनिक PIN चुनें। जैसे 1234 या 0000 जैसे आसान नंबरों से बचें। कोशिश करें कि आपका PIN ऐसा हो जिसे सिर्फ आप ही याद रख सकें। इसे अपने ATM PIN या फोन लॉक से अलग रखें, ताकि अगर एक जानकारी लीक हो जाए, तो बाकी सुरक्षित रहें।

तीसरी महत्वपूर्ण आदत है—PIN डालते समय सावधानी। चाहे आप USSD कोड का इस्तेमाल कर रहे हों या कोई ऐप, हमेशा ध्यान रखें कि कोई आपके स्क्रीन को देख न रहा हो। खासकर पब्लिक प्लेस में यह बहुत जरूरी है।

अगर आपको कभी लगे कि आपका PIN किसी को पता चल गया है, तो तुरंत उसे बदल दें। आजकल सभी UPI ऐप्स में PIN बदलने का विकल्प बहुत आसान होता है।

एक तरह से आपका UPI PIN आपकी डिजिटल तिजोरी की चाबी है। अगर यह सुरक्षित है, तो आपका पैसा भी सुरक्षित है।

Avoiding Fraud (फ्रॉड से बचाव कैसे करें)

डिजिटल पेमेंट जितना आसान हुआ है, उतना ही स्मार्ट फ्रॉड भी हो गया है। इसलिए सिर्फ यह जानना कि how to do offline UPI payment काफी नहीं है—आपको यह भी जानना होगा कि धोखाधड़ी से कैसे बचा जाए।

सबसे आम फ्रॉड तरीका है फर्जी कॉल या मैसेज। कोई व्यक्ति खुद को बैंक अधिकारी बताकर आपसे कह सकता है कि आपका अकाउंट ब्लॉक हो जाएगा या KYC अपडेट करना जरूरी है। फिर वह आपसे UPI PIN या OTP मांगता है। याद रखें—यह एक स्कैम है। कभी भी ऐसी जानकारी शेयर न करें।

दूसरा आम तरीका है “Collect Request Scam”। इसमें आपको पैसे भेजने के बजाय पैसे मांगने का रिक्वेस्ट आता है, और अगर आप बिना पढ़े PIN डाल देते हैं, तो आपके अकाउंट से पैसे कट जाते हैं। इसलिए हमेशा स्क्रीन पर दिख रहे मैसेज को ध्यान से पढ़ें।

इसके अलावा, अपने फोन को सुरक्षित रखें—उसमें पासवर्ड या लॉक जरूर लगाएं। अगर आपका फोन खो जाता है, तो तुरंत अपने बैंक और UPI ऐप को सूचित करें।

अगर इसे एक सरल उदाहरण से समझें, तो डिजिटल दुनिया में सतर्कता ही आपकी सबसे बड़ी सुरक्षा है। जैसे आप अपने बटुए को संभालकर रखते हैं, वैसे ही आपको अपने UPI सिस्टम को भी संभालकर रखना होगा।

Offline UPI सुरक्षित है, लेकिन तभी जब आप भी उतने ही जागरूक और जिम्मेदार हों।

Common Issues and Troubleshooting (सामान्य समस्याएँ और समाधान)

जब आप सीखते हैं how to do offline UPI payment, तो सिर्फ प्रक्रिया जानना ही काफी नहीं होता—आपको यह भी समझना जरूरी है कि अगर कुछ गलत हो जाए तो उसे कैसे ठीक करें। क्योंकि वास्तविक जीवन में टेक्नोलॉजी हमेशा परफेक्ट तरीके से काम नहीं करती। कभी ट्रांजैक्शन फेल हो जाता है, कभी नेटवर्क रिस्पॉन्स धीमा होता है, और कभी-कभी यूज़र से छोटी-सी गलती हो जाती है।

Offline UPI, भले ही इंटरनेट पर निर्भर नहीं करता, लेकिन यह पूरी तरह सिस्टम-फ्री भी नहीं है। यह मोबाइल नेटवर्क, बैंक सर्वर और सही इनपुट पर निर्भर करता है। इसलिए अगर इनमें से किसी एक में भी समस्या आती है, तो ट्रांजैक्शन प्रभावित हो सकता है।

अच्छी बात यह है कि ज्यादातर समस्याएं अस्थायी होती हैं और उन्हें आसानी से हल किया जा सकता है। आपको बस सही जानकारी और थोड़ा धैर्य चाहिए। कई बार लोग घबरा जाते हैं कि पैसे कट गए लेकिन पहुंचे नहीं—लेकिन ऐसे मामलों में आमतौर पर पैसा अपने आप वापस आ जाता है।

अगर आप नियमित रूप से offline UPI का उपयोग करते हैं, तो इन सामान्य समस्याओं और उनके समाधान को समझना आपके लिए बहुत फायदेमंद होगा। यह आपको आत्मविश्वास देगा और आप बिना किसी डर के डिजिटल पेमेंट कर पाएंगे।

Failed Transactions (फेल ट्रांजैक्शन का समाधान)

Offline UPI में सबसे आम समस्या होती है transaction failure। आपने सब कुछ सही किया, PIN भी डाला, लेकिन पेमेंट पूरा नहीं हुआ—ऐसी स्थिति में घबराना स्वाभाविक है। लेकिन पहले यह समझना जरूरी है कि ऐसा क्यों होता है।

ट्रांजैक्शन फेल होने के कई कारण हो सकते हैं—जैसे बैंक सर्वर डाउन होना, गलत डिटेल्स डालना, या मोबाइल नेटवर्क में रुकावट। खासकर USSD method में, अगर आप एक स्टेप में ज्यादा समय ले लेते हैं, तो सेशन टाइमआउट हो सकता है और ट्रांजैक्शन फेल हो जाता है।

अगर आपके अकाउंट से पैसे कट गए हैं लेकिन सामने वाले को नहीं मिले, तो घबराने की जरूरत नहीं है। NPCI के नियमों के अनुसार, ऐसे मामलों में पैसा आमतौर पर 24 से 48 घंटे के अंदर अपने आप वापस आ जाता है। अगर ऐसा नहीं होता, तो आप अपने बैंक या UPI ऐप के कस्टमर सपोर्ट से संपर्क कर सकते हैं।

एक अच्छी आदत यह है कि हर ट्रांजैक्शन के बाद कन्फर्मेशन जरूर देखें। अगर कन्फर्मेशन नहीं मिला, तो तुरंत दोबारा ट्रांजैक्शन करने से बचें, क्योंकि इससे डुप्लीकेट पेमेंट हो सकता है।

अगर इसे सरल तरीके से समझें, तो failed transaction कोई बड़ी समस्या नहीं है—यह सिर्फ एक अस्थायी रुकावट है, जिसे सही जानकारी से आसानी से संभाला जा सकता है।

Network Errors (नेटवर्क एरर का समाधान)

हालांकि offline UPI इंटरनेट पर निर्भर नहीं करता, लेकिन इसका मतलब यह नहीं है कि नेटवर्क की कोई भूमिका नहीं होती। Mobile network (GSM signal) अभी भी जरूरी होता है, खासकर USSD (*99#) method के लिए। इसलिए अगर नेटवर्क बहुत कमजोर है या बिल्कुल नहीं है, तो आपको network errors का सामना करना पड़ सकता है।

एक आम समस्या है “Connection Problem or Invalid MMI Code”। यह तब होता है जब आपका नेटवर्क सही से काम नहीं कर रहा होता या आपका टेलीकॉम ऑपरेटर USSD सेवा को सपोर्ट नहीं कर रहा होता। ऐसे में सबसे पहले अपने फोन का नेटवर्क चेक करें—कभी-कभी airplane mode ऑन-ऑफ करने से भी समस्या हल हो जाती है।

अगर आप किसी ऐसे क्षेत्र में हैं जहां सिग्नल बहुत कमजोर है, तो थोड़ा खुली जगह पर जाने की कोशिश करें। कई बार सिर्फ लोकेशन बदलने से ही नेटवर्क बेहतर हो जाता है।

इसके अलावा, यह भी सुनिश्चित करें कि आपका मोबाइल नंबर सही तरीके से बैंक से लिंक है। अगर SIM में कोई समस्या है, तो भी USSD काम नहीं करेगा।

अगर बार-बार network error आ रहा है, तो आप दूसरा तरीका (जैसे UPI Lite) भी ट्राई कर सकते हैं, जो कम नेटवर्क में भी बेहतर काम करता है।

एक तरह से network error आपको यह याद दिलाता है कि भले ही यह offline सिस्टम है, लेकिन थोड़ा-बहुत नेटवर्क सहयोग अभी भी जरूरी है।

Future of Offline UPI Payments (ऑफलाइन UPI का भविष्य)

अगर आप आज how to do offline UPI payment सीख रहे हैं, तो यह सिर्फ वर्तमान के लिए नहीं, बल्कि भविष्य के लिए भी एक स्मार्ट कदम है। क्योंकि आने वाले समय में offline UPI का उपयोग और भी तेजी से बढ़ने वाला है।

भारत में डिजिटल पेमेंट पहले ही तेजी से बढ़ रहा है, और NPCI लगातार नई तकनीकों पर काम कर रहा है ताकि इसे और ज्यादा सुलभ बनाया जा सके। Offline UPI इसका एक महत्वपूर्ण हिस्सा है, जो उन लोगों को भी डिजिटल इकोनॉमी से जोड़ रहा है जिनके पास अभी तक इंटरनेट की सुविधा सीमित है।

भविष्य में हम और ज्यादा एडवांस फीचर्स देख सकते हैं, जैसे बेहतर NFC integration, wearable devices के जरिए पेमेंट, और और भी ज्यादा सुरक्षित offline सिस्टम। कल्पना कीजिए कि आप बिना फोन निकाले, सिर्फ स्मार्टवॉच से पेमेंट कर रहे हैं—वह भी बिना इंटरनेट के।

सरकार भी इस दिशा में लगातार निवेश कर रही है, क्योंकि यह financial inclusion को बढ़ावा देता है। इसका मतलब है कि देश का हर व्यक्ति, चाहे वह किसी भी क्षेत्र में रहता हो, डिजिटल पेमेंट का लाभ उठा सके।

अगर एक लाइन में कहें, तो offline UPI सिर्फ एक सुविधा नहीं है—यह भारत के डिजिटल भविष्य की एक मजबूत नींव है।

Conclusion (निष्कर्ष)

आज के समय में यह समझना कि how to do offline UPI payment सिर्फ एक तकनीकी जानकारी नहीं, बल्कि एक जरूरी स्किल बन चुका है। जहां एक तरफ online UPI ने हमारे जीवन को आसान बनाया है, वहीं offline UPI ने यह सुनिश्चित किया है कि सुविधा कभी रुके नहीं—चाहे इंटरनेट हो या न हो।

इस आर्टिकल में आपने जाना कि offline UPI क्या है, यह कैसे काम करता है, इसके अलग-अलग तरीके क्या हैं, और इसे सुरक्षित तरीके से कैसे उपयोग किया जा सकता है। साथ ही, आपने यह भी समझा कि इसमें आने वाली समस्याओं को कैसे हल किया जाए।

Offline UPI आपको स्वतंत्रता देता है—आप कहीं भी हों, किसी भी स्थिति में पेमेंट कर सकते हैं। यह खासतौर पर उन लोगों के लिए वरदान है जो नेटवर्क की समस्या से जूझते हैं।

अगर आप इसे सही तरीके से और सावधानी के साथ उपयोग करते हैं, तो यह न सिर्फ आपका समय बचाएगा, बल्कि आपके वित्तीय जीवन को भी आसान बना देगा।

FAQs (अक्सर पूछे जाने वाले सवाल)

- क्या बिना इंटरनेट के UPI पेमेंट करना सुरक्षित है?

हाँ, offline UPI पूरी तरह सुरक्षित है, क्योंकि इसमें हर ट्रांजैक्शन के लिए UPI PIN की जरूरत होती है। बस आपको अपना PIN किसी के साथ शेयर नहीं करना चाहिए।

- Offline UPI में अधिकतम कितनी राशि भेज सकते हैं?

यह method पर निर्भर करता है, लेकिन आमतौर पर छोटे ट्रांजैक्शन (₹2000–₹5000 तक) की अनुमति होती है। - अगर पैसा कट जाए और सामने वाले को न मिले तो क्या करें?

ऐसी स्थिति में 24–48 घंटे इंतजार करें। अगर पैसा वापस नहीं आता, तो अपने बैंक से संपर्क करें। - क्या UPI Lite बिना इंटरनेट के काम करता है?

हाँ, एक बार सेटअप करने के बाद आप छोटे पेमेंट बिना इंटरनेट के भी कर सकते हैं।